Phương pháp Hạch toán xây dựng nhà xưởng trên đất thuê

22/07/245

Diện tích: 1025 m2

Mặt tiền: Từ 7-10m

Hướng: Đông bắc

Giấy tờ pháp lý: Có sổ đỏ/ hồng

Địa chỉ: Thủ Khoa Huân, Thuận Giao, H.Thuận An, Bình DươngXem bản đồ

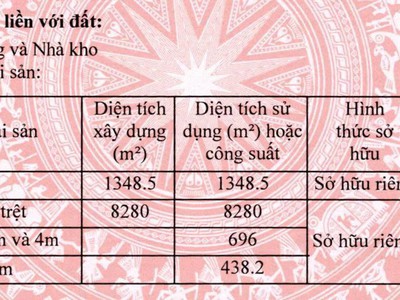

Thông tin thêm

Phân loại tài sản cố định và chi phí liên quan đến nhà xưởng

Trước khi đi vào hạch toán, cần phân loại rõ ràng các tài sản cố định và chi phí liên quan đến nhà xưởng:

Tài sản cố định hữu hình: Bao gồm các hạng mục như nhà xưởng, máy móc, thiết bị, và các cấu trúc cố định khác trong nhà xưởng. Các tài sản này thường có thời gian sử dụng lâu dài và giá trị lớn.

Chi phí xây dựng: Gồm chi phí mua vật liệu xây dựng, chi phí thuê nhân công, chi phí quản lý dự án, và các chi phí phát sinh khác trong quá trình xây dựng nhà xưởng.

Chi phí thuê đất: Đây là chi phí thuê đất để xây dựng nhà xưởng, thường được tính hàng tháng hoặc hàng năm và ghi nhận vào chi phí thuê đất.

Cách hạch toán phí xây dựng nhà xưởng trên đất thuê chi tiết

Để hạch toán phí xây dựng nhà xưởng trên đất thuê một cách chi tiết và chính xác, doanh nghiệp cần thực hiện theo các bước sau:

Xác định tổng chi phí xây dựng: Ghi nhận tất cả các chi phí liên quan đến việc xây dựng nhà xưởng, từ chi phí mua vật liệu, thuê nhân công đến chi phí quản lý dự án và các chi phí khác.

Ghi nhận chi phí vào tài khoản phù hợp:

- Chi phí xây dựng: Ghi nhận các chi phí mua vật liệu, thuê nhân công vào tài khoản chi phí xây dựng.

- Chi phí thuê đất: Ghi nhận chi phí thuê đất vào tài khoản chi phí thuê đất.

- Chi phí khác: Ghi nhận các chi phí quản lý dự án và chi phí phát sinh khác vào tài khoản chi phí quản lý.

Tính toán và ghi nhận khấu hao:

- Khấu hao nhà xưởng: Sau khi hoàn thành xây dựng, doanh nghiệp cần tính toán khấu hao nhà xưởng dựa trên thời gian sử dụng dự kiến. Ví dụ, nếu nhà xưởng có thời gian sử dụng là 20 năm, chi phí khấu hao hàng năm sẽ được tính bằng tổng chi phí xây dựng chia cho 20.

- Ghi nhận khấu hao: Ghi nhận chi phí khấu hao hàng năm vào tài khoản khấu hao tài sản cố định.

Phân bổ chi phí xây dựng theo giai đoạn: Chia tổng chi phí xây dựng thành các giai đoạn cụ thể để dễ dàng theo dõi và kiểm soát. Ghi nhận chi phí từng giai đoạn vào sổ sách kế toán để đảm bảo tính chính xác và minh bạch.

Theo dõi và kiểm soát chi phí: Thường xuyên theo dõi và kiểm soát các chi phí phát sinh trong quá trình xây dựng để đảm bảo chúng không vượt quá ngân sách đã đề ra.

Kết luận

Hạch toán xây dựng nhà xưởng trên đất thuê đòi hỏi sự tỉ mỉ và chính xác trong từng bước. Việc phân loại rõ ràng tài sản cố định và chi phí liên quan, cùng với quy trình hạch toán chi tiết, sẽ giúp doanh nghiệp quản lý chi phí hiệu quả, đảm bảo tính minh bạch và tuân thủ các quy định pháp luật. Bằng cách thực hiện đúng quy trình hạch toán, doanh nghiệp không chỉ tối ưu hóa quản lý tài chính mà còn tạo nền tảng vững chắc cho sự phát triển bền vững trong tương lai.

Xem thêm dịch vụ: huutoanlogistics.com

Vị trí

- Mã tin: 33827410

Tăng lượt xem cho tin

* Giá chỉ từ 15.000đ

Hướng dẫn giao dịch an toàn

- Không thanh toán tiền trước khi nhận hàng

- Kiểm tra hàng cẩn thận trước khi mua

- Giao dịch ở nơi công cộng

Thuê kho 100m bùng nổ trong ngành f b và thương mại điện tử...

13/06 1H.Thuận An, Bình Dương

Bán nhà xưởng 22.495 m2 trong kcn dệt may bình an, dĩ an , bình...

05/06 6H.Thuận An, Bình Dương

Cần bán nhà xưởng mới xây tại kcn việt hương 1, thuận an, bình dương...

26/05 7H.Thuận An, Bình Dương

Cơ hội lớn cho thị trường cho thuê kho để đồ tp.hcm

25/05 6H.Thuận An, Bình Dương

Cho thuê nhà xưởng diện tích 7.000m2 có văn phòng tại hài mỹ, bình chuẩn...

20/05 6H.Thuận An, Bình Dương

Bán nhà xưởng 1.320 m2 xưởng khu công nghiệp việt hương 2, bến cát, bình...

19/05 7H.Thuận An, Bình Dương

Bán nhà xưởng 11.275 m2 trong kcn vsip 1 thuận an, bình dương...

19/05 13H.Thuận An, Bình Dương

Cho thuê kho đang xây dựng tại khu công nghiệp vsip 1, thuận an,dt 18.969m2...

11/03 6H.Thuận An, Bình Dương

Cho thuê văn phòng kho 1.750 m2 trong kcn đồng an, bình dương...

05/03 8H.Thuận An, Bình Dương

Bán hoặc cho thuê kcn vsip 1. thuận an tổng diện tích 5900m2 giá bán....

23/02 4Đường 1, An Phú, Bình Dương

Các chuyên mục khác